한미반도체 주가 전망

- 주식 종목분석

- 2020. 6. 12. 14:29

#한미반도체 주가 전망

한미반도체 사업부문

- 한미반도체는 국내에 대표적인 반도체 후공정 장비업체이다.

- 한미반도체는 초정밀금형 및 반도체 자동화 장비의 제조 및 판매가 주요 사업

- 한미반도체는 반도체 제조용 초정밀금형 및 장비를 자체적으로 개발하여 국내외 반도체 소자업체 및 패키징 업체에 공급하고 있고, 확장 응용하여 태양광, LED 장비 등도 개발하여 생산한다.

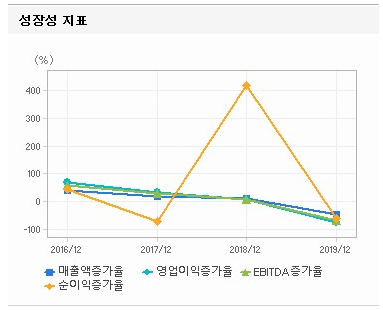

메모리 반도체 가격 하락으로 인한 국내외 주요 고객사들의 설비투자 부진으로 관련 장비 수주가 감소하며 전년대비 매출 규모 큰 폭으로 축소되었음. 큰 폭의 매출 감소에 따른 원가 및 판관비 부담 확대, 연구개발비 증가로 영업이익률 전년대비 하락, 유형자산 처분이익 증가에도 순이익률 역시 전년대비 하락. 전방 반도체 산업의 개선 및 5G 투자 확대, 중국 업체들의 투자 재개가 기대되나, 글로벌 경기부진으로 주요 고객사의 투자 지연될 시 매출 회복세는 제한적일 듯.

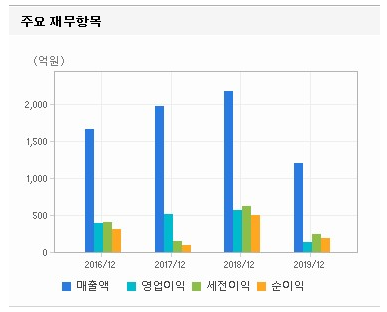

한미반도체 재무제표

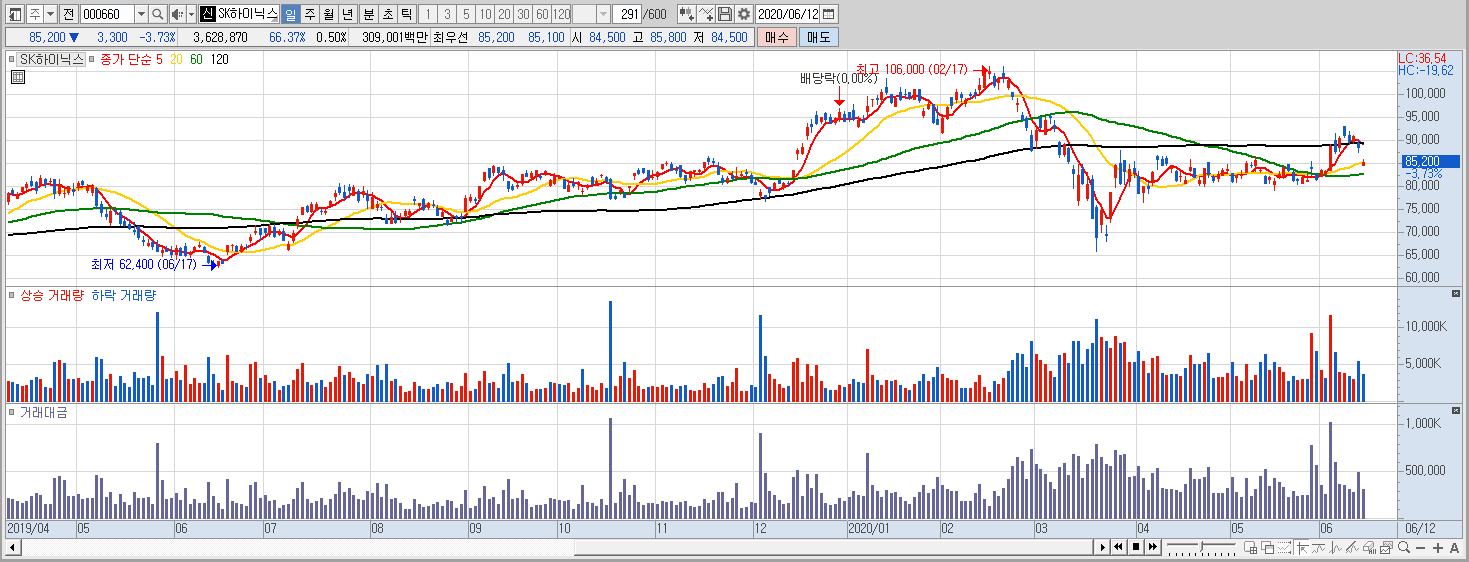

한미반도체는 주요 고객사인 하이닉스의 영향을 많이 받으며 장기적인 차트를 놓고 보면 SK하이닉스의 차트와 비슷한 모양을 가지고 있다.

한미반도체 주가 전망은?

한미반도체는 고객구조상 중화권과 SK하이닉스에서 수주가 발생해야 매출 신장이 가능하다. SK하이닉스로부터 대규모 수주를 받지는 않더라도 중화권과 한국의 여타 고객사로부터 수주가 이어지고 있어 2020년 실적 가시성을 높여 주고 있다.

한미반도체의 2019년 매출은 1200억 원으로 추정되며 2020년 상반기 기저효과가 유효했다. 2019년 1~3분기 누적 매출은 831억 원이었다. 4분기 매출은 3분기(388억 원)와 유사한 수준이 될 것으로 전망된다. 그렇다면 2019년 매출은 1200억 원 내외로 마감될 것이다. 12월과 1월의 수주가 활발해 매출 기여가 기대되는 시기는 2020년 상반기이다. 비교 대상인 2019년 1분기와 2분기의 매출이 각각 196억 원, 246억 원이었으므로 2020년 1분기와 2분기의 전년대비 기저효과가 클 것으로 기대된다.

한미반도체는 약방의 감초처럼 메모리 카메라 PCB OSAT EMI 등에 관련된 고객사를 확보하고 있다. TSMC의 분기 실적 컨퍼런스콜 시사점은 ▷ 2020년 전공정(파운드리) 시장의 성장률이 17%로 높다는 것, ▷ 5G 보급 속도가 4G 보급 속도보다 빠를 것이라는 점 ▷5G 스마트폰 1대당 반도체 탑재량(silicon content)이 4G 대비 현저하게(substantially) 높다는 점이다. 이 같은 환경에서 2020년 한미반도체의 실적 개선 속도는 현재 투자자들이나 애널리스트들이 전망하는 것보다 빨라질 가능성이 점점 높아지고 있다. Global Top Tier 고객사를 다양하게 확보했다는 것도 실적 개선에 기대를 높이고 있다.

한미반도체 기술적 분석

보통 한미반도체 같은 중소형주 같은 경우에는 주요 고객사인 대형주를 장기적으로 따라가려는 모습을 많이 보인다.

예를 들어 주요 고객사인 SK하이닉스가 먼저 상승 출발하여 대상승을 이루어 냈다고 가정을 하면 장기적으로 한미반도체는 고객사의 차트를 따라갈 수밖에 없다. 이러한 움직임은 업황이 매우 좋다는 이야기이고 특별한 일이 없으면 서로 윈윈 할 수 밖에 없다.

그렇다면 여기에서 장기투자를 하시는 분들은 SK하이닉스의 움직임을 참고하여 SK하이닉스가 90000원을 회복해줄 때 한미반도체의 움직임을 살펴 매수해보는 전략도 좋아 보인다.

한미반도체 수급 현황

한미반도체의 수급을 살펴보면 현재 개인의 매수세가 이어질 뿐 특별한 건 없어 보인다.

한미반도체의 개별 종목만 판단하자면 9000원을 회복해줄 때 매수 포인트를 잡아도 좋아 보인다.

'주식 종목분석' 카테고리의 다른 글

| 랩지노믹스 주가 전망 (2) | 2020.06.16 |

|---|---|

| 필룩스 주가 전망 (5) | 2020.06.12 |

| 에이비엘바이오 주가 전망 (2) | 2020.06.10 |

| 동진쎄미켐 주가 전망 (6) | 2020.06.09 |

| SK 바이오팜 분석 (2) | 2020.06.05 |