현대모비스 주가 전망

- 주식 종목분석

- 2020. 10. 5. 16:31

#현대모비스 주가 전망

현대모비스 사업부문

현대모비스는 현대자동차그룹의 계열사로, 자동차 3대 핵심모듈인 샤시모듈, 칵핏모듈, FEM등을 생산하여 현대, 기아차에 공급하는 모듈 및 부품제조사업과 국내외 운행 중인 현대, 기아차에 소요되는 보수용부품의 공급을 책임지고 있는 A/S용 부품사업을 영위하고 있다.

#수소, 전기, 자율주행의 테마와 관련이 있다.

현대모비스 앞으로의 성과 예측

자동차 부품 매출비중이 3~4분기 급격히 높아질것으로 추정된다. 2분기에는 기대치를 하회하면서, 주가는 섹터대비 상대적으로 부진하였다. 현대/기아차의 라인업확대가 2020년4분기부터 본격화 될 예정으로 중장기투자에 적합할 것으로 예상된다. 단기트레이딩으로는 다소 어려운부분이 있으므로 박스권을 설정하여 음봉때마다 매집해나가는 것을 추천한다.

현대모비스에 대한 리포트

모듈사업부 적자지속 및 A/S사업부 수익성둔화: 가동률 하락 및 판촉강화 영향

• 모듈사업부 매출 6.1조원(-19.6%YoY) 및 OPM -1.9%: 현대/기아차 xEV생산 증가

(+48.2%YoY)에 따라 젂동화부품 매출 9.9천억원(+50.1%YoY)기록. 부품제조(1.5조원/

-23.4%YoY)와 모듈조립(3.6조원/-27.4%YoY)은 완성차 생산감소(-36.3%YoY) 영향.

• A/S사업부 매출 1.4조원(-23.4%YoY) 및 OPM 19.6%: 2Q20에 수익성이 높은 미국 및 유

럽에서 Lock-down 영향 집중. 4Q20까지 기타싞흥시장에서 코로나19 영향 지속으로 A/S

사업 실적정상화는 2021년 예상

10월 현대/기아차 전기차 라읶업 확대 시작: 유럽시장 젂기차 보조금 확대, 테슬라의 약진

등 으로 현대/기아차의 젂기차 젂략도 공격적으로 젂홖.

• 해외생산 확대 및 조기 출시: 4월 현대차는 체코공장에서 코나EV생산 시작. 중국 라읶업

확대. 20년 10월 제네시스를 시작으로 젂기차 출시 조기화. 2025년 85만대 → 100만대

• 2020년 전동화 부품 매출 4.9조원(+75%YoY) 및 14%비중 전망: 현대/기아차의 젂기차

수익성 향상이 빨라지면서 현대모비스의 젂동화 사업 흑자젂홖 시점도 빨라질 전망.

현대모비스 재무제표

현대모비스의 재무제표를 살펴보면 2분개 전년대비 하락하였다. 3분기부터는 컨센서스를 상회할것이라는 기대를 가져보도록 하겠다.

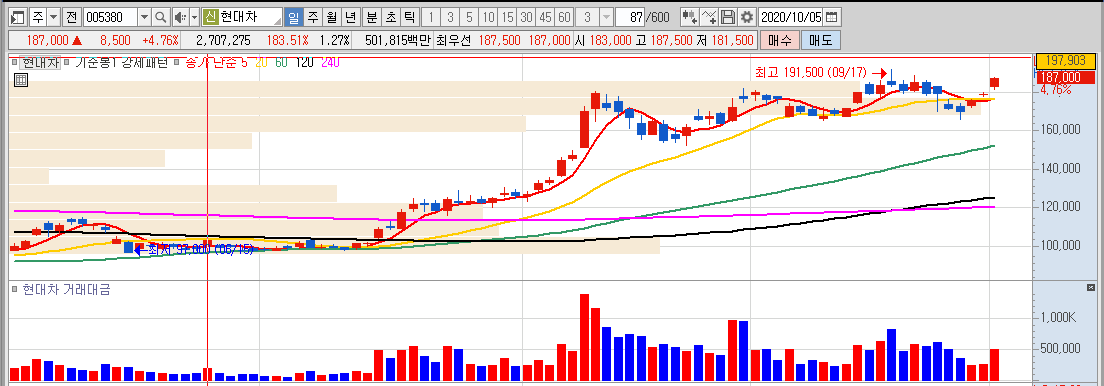

현대모비스 기술적 분석

현대모비스주가의 일봉차트와 같은섹터인 현대차와 비교를 해보면 상대적으로 부진한 흐름인것을 알 수 있다. 주가가 상대적으로 덜오른만큼 주가가 눌림을 준다면 분할매수하여 중장기적으로 대비를 하는 전략도 좋아보인다.

운수장비섹터의 3~4분기 나아가 2021년의 전망은 매우좋을것으로 풀이되기에 현대모비스를 투자하시는 분들은 단기적인접근보다는 중장기적으로 접근하는것이 옳을것이라 판단된다. 단기적트레이딩으로는 상당히 까다로운 종목이다.

현대모비스 주가 수급현황

현대모비스주가의 수급을 살펴보면 최근 기관투자자들이 조금씩 매수하고 있는 흐름이다. 수급의 큰 이탈이 없는지 살펴보고 대응해 나가야 겠다.

'주식 종목분석' 카테고리의 다른 글

| SV인베스트먼트 주가 전망 (0) | 2020.10.13 |

|---|---|

| 삼성전자 주식(주가) 매수타이밍? (1) | 2020.10.09 |

| 스페코 주가 전망 (0) | 2020.09.25 |

| 써니전자 주가 전망 (0) | 2020.09.22 |

| SK하이닉스 주가 전망 (0) | 2020.09.21 |