LG생활건강 주가 전망

- 주식 종목분석

- 2020. 7. 20. 00:25

#LG생활건강 주가 전망

LG생활건강 사업 부문

#LG생활건강 매출 비중

- 화장품사업 62% (면세점 24%) 코로나19로 인해 LG생활건강의 면세점 매출은 50%내외로 감소하였다. 면세사업부문은 화장품사업부 영업이익의 절반을 차지한다.

- 생활용품 19%

- 음료 19%

LG생활건강은 LG화학에서 분할되어 코스피시장에 상장하였으며, 화장품 및 생활용품 등을 제조 및 판매를 한다.

음료부문에서는 대표적으로 코카콜라가 있다.(2007년 LG생활건강이 코카콜라를 인수하였다.

#LG생활건강의 코카콜라 인수 뉴스

LG생건, 한국코카콜라보틀링 인수완료..음료 사업 박차

【서울=뉴시스】 LG생활건강이 한국코카콜라보틀링 인수를 완료, 코카콜라사업과 함께 다양한 프리미엄 음료를 출시하며 본격적인 음료 사업 진행에 박차를 가한다. LG생활건강은 코카콜라아마

news.naver.com

LG생활건강 23일 재료

- DB금융투자는 LG생활건강의 2분기 영업이익이 전년 동기 대비 5.5% 하락한 2851억 원을 기록할 것으로 추정

- 유안타증권은 LG생활건강 2분기 실적은 면세 영향으로 컨센서스 대비 하회를 예상했다. 이는 전세계 모든 화장품 기업이 동일한 상황이다. 궁극적으로 중국 현지에서의 수요가 중요하다. 중국에서 점유율이 확대되는 국내 유일 기업으로 판단한다고 피력했다.

- 한화투자증권은 LG생활건강 2분기 실적은 코로나19 영향으로 면세점 사업의 타격이 불가피해보이나, 화장품 사업의 럭셔리 브랜드 성장의 방향성은 여전히 유효할 것으로 판단했다.

- 현대차투자증권은 LG생활건강의 하반기, 전방 화장품 판매 채널 트래픽 회복되면서 화장품 부문 실적 역시 함께 회복될 것으로 예상했다. 더마코스메틱 라인 피지오겔, 관련 매출 3분기부터 본격적으로 반영될 것으로 예상했다.

- 하나금융투자은 LG생활건강의 연결 매출과 영업이익은 각각 전년 동기대비 3%, 11% 감소한 1조 7,820억원과 2,680억원 수준에 그칠 전망이다. 화장품 사업에서 면세점 채널이 차지하는 영업이익 비중이 50%에 이르기 때문에 면세점 매출이 50% 감소하면 화장품 영업이익이 25% 이상 감소한다.

LG생활건강은 1분기에도 화장품 사업 실적 둔화를 생활용품과 음료 사업 등의 성장으로 상쇄하면서 어닝 서프라이즈를 기록했다. 1분기 LG생활건강 화장품 사업 매출은 전년 동기 대비 6.4%, 영업이익은 10.0% 각각 감소했다. 반면 생활용품 사업 매출과 영업이익은 전년 동기 대비 각각 19.4%, 50.7% 성장했으며, 음료 사업도 영업이익이 43.9%나 증가했다. 이에 힘입어 LG생활건강은 역대 최고의 1분기 매출과 영업이익을 기록했다.

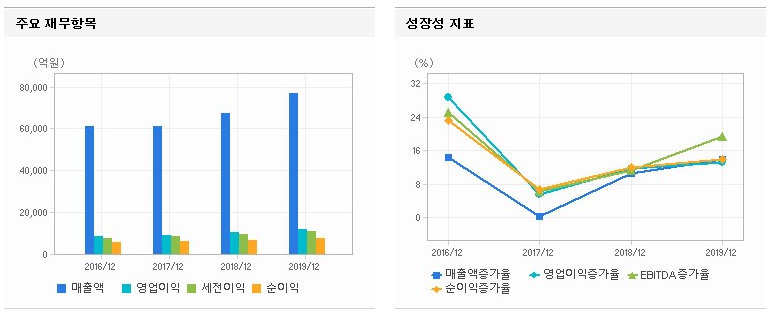

LG생활건강 재무제표

LG생활건강의 재무제표이다. 2분기 실적발표가 얼마남지 않았다.

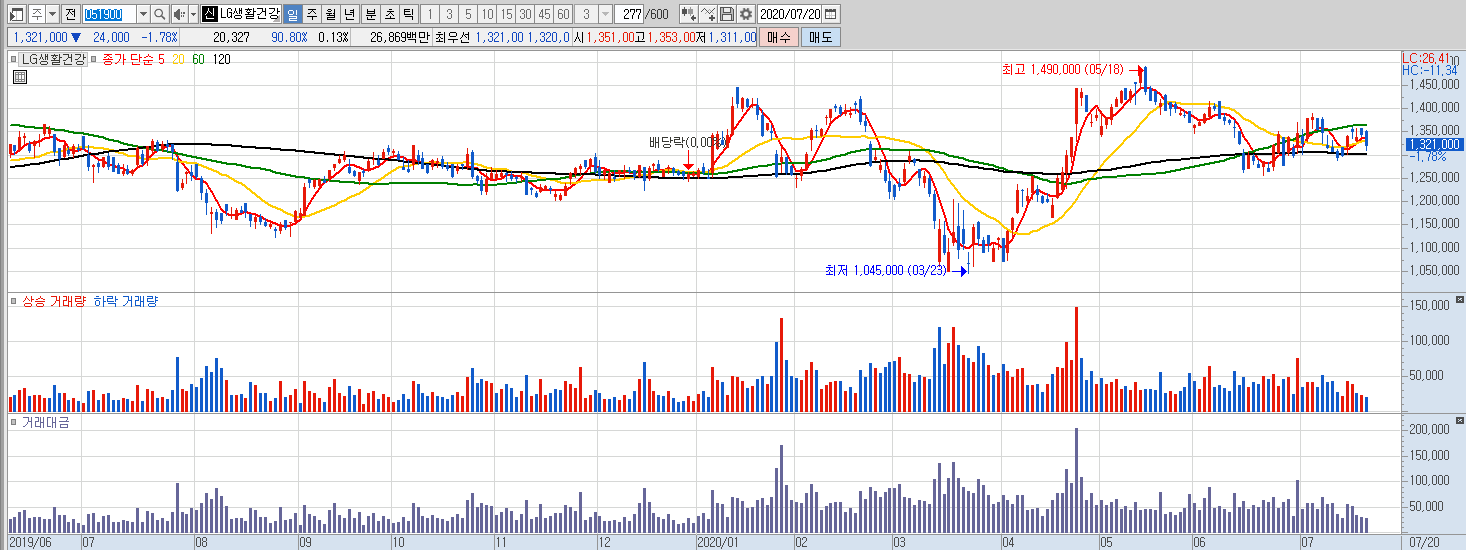

LG생활건강 주가 기술적 분석

LG생활건강 주가 일봉차트이다. 23일 LG생활건강 실적발표를 앞두고 외국인들의 매수세를 확인하여 1,300,000 근처에서 분할매수로 접근해보도록 하겠다.

매출의 상당부분을 차지하는 면세사업부의 악재가 해소되지 않았기에 반등이 나올시 적당히 수익보고 매도하는 전략을 취해야겠다.

LG생활건강 매수 관점 : 외국인들의 누적매수세가 쌓여있기에 한두번의 반등은 나오지 않을까?

LG생활건강 주가의 외국인 수급을 살펴보면 차근차근 매집했단걸 알 수 있다. 외인들을 믿진 못하지만 한번 도전해보겠다. 생각한대로 움직이지 않는다면 손절을 해야겠다.

'주식 종목분석' 카테고리의 다른 글

| 대주전자재료 주가 전망 (2) | 2020.07.21 |

|---|---|

| 두산퓨얼셀 주가 전망 (2) | 2020.07.20 |

| 삼화콘덴서 주가 전망 (2) | 2020.07.17 |

| 현대모비스 주가 전망 (1) | 2020.07.15 |

| SK머티리얼즈 주가 전망 (3) | 2020.07.09 |