포스코케미칼 주가 전망

- 주식 종목분석

- 2020. 6. 18. 16:48

#포스코케미칼 주가 전망

포스코케미칼 사업 부문

- 포스코케미칼은 내화물의 시공 및 보수, 각종 공업로의 설계, 제작 및 판매, 석회제품 등의 제조 및 판매

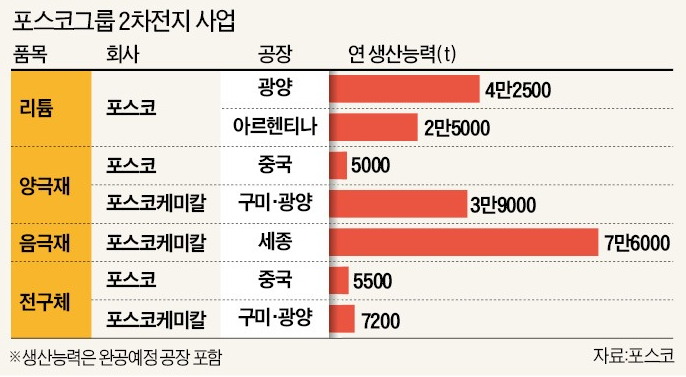

- 포스코가 양극재·리튬 개발 등 2차전지 소재 관련 사업을 자회사인 포스코케미칼로 이전하여 통합예정

- 포스코케미칼은 반도체 소재 사업에도 진출예정(2030년까지 글로벌 점유율 20%가 목표)

양극재를 생산할 때 필요한 전구체 생산 공장도 포스코(중국)와 포스코케미칼(구미·광양)로 쪼개져 있다. 음극재는 포스코케미칼만 생산하고 있다.

이런 사업 구조는 포스코케미칼이 양극재 등 2차전지 사업에 진출하면서 자사는 국내 수요만 담당하고, 해외는 포스코가 직접 나서면서 비롯됐다. 하지만 포스코케미칼이 광양과 세종에 각각 연 2만4000t 규모의 양극재 공장과 연 3만2000t 규모의 음극재 공장을 짓는 상황에 이르자 그룹 내에 사업을 일원화할 필요성이 있다는 주장이 제기됐다. 다음달 완공 예정인 광양 양극재 공장의 규모는 기존 구미와 광양 공장 생산규모(연 1만5000t)보다 9000t이 크다.

포스코는 광양과 아르헨티나에서 사업 중인 리튬정제 부문도 장기적으로는 포스코케미칼로 이전한다는 계획이다. 포스코그룹 관계자는 “포스코가 관련 사업들을 장기적으로 현물출자나 매각 등의 방식으로 넘길 계획”이라며 “포스코케미칼이 독자적으로 사업하는 음극재와 합쳐 포스코의 2차전지 사업을 받으면 포스코케미칼은 2차전지 소재 사업에서 글로벌 기업으로 발돋움할 수 있을 것”이라고 말했다.

포스코케미칼 반도체 소재 사업 진출 예정

포스코케미칼은 OCI와 함께 고순도 과산화수소를 생산하는 합작법인을 설립하기로 했다. 고순도 과산화수소는 반도체와 디스플레이 제조과정에서 식각과 세척에 사용되는 필수 소재이다.

합작법인의 초기자본은 약1500억원으로 추산하고있다.

포스코케미칼은 OCI가 이미 잘 닦아놓은 시장에서 OCI의 도움을 받아 관련 사업에 진출할 기회를 얻었다.

포스코케미칼 재무제표

포스코케미칼 주가의 재무제표를 살펴보면 매출이 크게 늘지는 않았지만 꽤나 안정적인 흐름을 보이고 있다.

앞으로 투자하는 사업의 결과에 따라 상황은 많이 달라질 것.

포스코케미칼 주가 전망은?

포스코케미칼 주가를 기술적으로만 판단하면 상승추세이고 좋은 흐름을 보여주고 있다. 최근 강하게 상승했던 65000원 포인트가 중요한 가격대로 판단되며 지수가 크게 꺽이지 않고 65000원부근을 지지하는 모습을 보여준다면 하나의 매수 포인트가 될 것이다.

현재 가격인 72000원부근에서 계속 상승할수도 있지만, 매수하여 담아가기엔 다소 부담스럽다.

6만5000원부근이 안온다면? = 매수안한다

원하는 가격대가 오지않는다면 매수를 안하면 된다.

상승하면 배는 아프겠지만 최소한 잃지는 않겠다.

꼭 6만5천원이 아니더라도 어느정도 눌림을 주고 상승할것 같다는 느낌이 온다면 리스크를 감수하고 매수해도 괜찮다.

하지만 그럴경우엔 손절 범위를 정하는것이 애매하다.

65000원에 매수하였다가 65000원을 이탈하면 손절하는 전략을 쓴다면 이것은 잃지않는 매매인 것.

포스코케미칼 수급 현황

다음은 포스코케미칼 주가의 수급현황이다.

현황을 살펴보면 최근 기관들의 매수세가 돋보 인다. 기관투자자들의 추가 수급이탈이 나오지 않고 눌림을 주어 매력이라고 생각하는 가격대로 내려온다면 매수해볼 찬스이다.

포스코케미칼 주가는 초보투자자분들이 접근해볼만 하다. 시장의 경험을 쌓고 싶고 안전한 투자를 하고싶다는 분들에게 적극추천하는 주식이다.

단, 수익이나도, 손실이나더라도 내가책임지어야 하기에 신중하게 매매하길 바란다.

'주식 종목분석' 카테고리의 다른 글

| 만도 주가 전망 (4) | 2020.06.22 |

|---|---|

| SK주가 전망 (1) | 2020.06.19 |

| SK이노베이션 주가 전망 (3) | 2020.06.17 |

| 랩지노믹스 주가 전망 (2) | 2020.06.16 |

| 필룩스 주가 전망 (5) | 2020.06.12 |